![]()

IIA-CIA-Part1日本語認定お試し[2023年04月20日] 最新IIA-CIA-Part1日本語のPDF問題集

ベストIIA IIA-CIA-Part1日本語学習ガイドと問題集でof2023年更新

質問 331

- A. Option D

- B. Option A

- C. Option B

- D. Option C

正解: A

質問 332

内部品質評価を実行する従業員を選択するときに、内部監査活動で最も重要な考慮事項は次のうちどれですか。

- A. 監査基準に対する彼らの理解。

- B. 彼らの通常の義務と責任の性質。

- C. 組織内のレポートライン。

- D. 内部監査活動での以前の経験。

正解: A

質問 333

次のうち、詐欺の発見に役立つ一般的な危険信号の指標と見なされるのはどれですか?

- A. パフォーマンスの低下が繰り返されました。

- B. 前の雇用主からの解雇。

- C. 不適切な職務の分離。

- D. 経済的困難を経験しています。

正解: D

質問 334

保証マッピングの演習は、組織が次のうちどれを実行するのに役立ちますか?

リスクが管理および報告され、規制および法的義務が満たされていることを利害関係者に保証します。

業界のベストプラクティスを実行します。

リスク管理プロセスのギャップを特定して対処します。

詐欺を特定します。

- A. 1と4。

- B. 3と4。

- C. 2と3。

- D. 1と3。

正解: D

質問 335

経営陣は、最高監査責任者(CAE)に、財務データに関連する組織の自動制御システムの保証を提供するように依頼しました。現在の監査スタッフは、この種の業務を遂行するために必要な専門知識を持っていません。次のうち、CAEによる最良の対応はどれですか?

- A. 割り当てを受け入れ、統制自己評価を使用してプロジェクトを完了します。

- B. エンゲージメントが現在の監査計画に含まれている場合は割り当てを受け入れますが、現在の監査スタッフには必要な知識とスキルがないことを上級管理職に通知します。

- C. 内部監査活動には、専門家としての十分な注意を払って業務を遂行する能力が不足しているため、割り当てを受け入れないでください。

- D. 割り当てを受け入れ、エンゲージメントを実行するために必要な知識とスキルを持つ外部プロバイダーを使用します。

正解: D

質問 336

IIAガイダンスによると、システムアプリケーション制御の最良の例は次のうちどれですか?

- A. データの整合性に対する入力制御。

- B. プログラム変更管理コントロール。

- C. システム開発ライフサイクル制御。

- D. データセンターに対する物理的なセキュリティ管理。

正解: A

質問 337

- A. Option D

- B. Option C

- C. Option A

- D. Option B

正解: B

質問 338

IIA の倫理規定の主な目的は何ですか?

- A. 内部監査を実施するための必須の能力基準を確立する

- B. 内部監査の実施における個人と組織の行動を支配する原則と期待を確立する

- C. 内部監査のパフォーマンスに適した具体的な活動を伝える

- D. 企業およびその他のビジネス組織内での倫理的文化の促進

正解: B

質問 339

組織は、新しいサイバーセキュリティ ポリシーを実装しており、組織のインフラストラクチャ、ネットワーク、およびセキュリティ チーム全体で利害関係者の連携を確保するための委員会を設立しました。委員会の委員長は、内部監査活動がこれらの取り組みにおいて役割を果たすことができるかどうか、最高監査責任者に尋ねました。HA ガイダンスによると、最も適切な対応は次のうちどれですか?

- A. 内部監査活動はリスクについて熟知しているため、組織の対応と委員会に対する統制活動に優先順位を付ける必要があります。

- B. 内部監査活動は、委員会を支援し、組織の対応と統制活動について経営陣と協議することができます。

- C. スタッフに IT 監査人がいないため、内部監査活動に参加するべきではありません。

- D. 内部監査活動の独立性を保護する必要があるため、内部監査活動が役割を果たすことは適切ではありません。

正解: B

質問 340

- A. Option D

- B. Option B

- C. Option C

- D. Option A

正解: D

質問 341

- A. Option D

- B. Option B

- C. Option A

- D. Option C

正解: B

質問 342

- A. Option D

- B. Option B

- C. Option A

- D. Option C

正解: B

質問 343

サプライヤーから受け取ったアイテムの数量のエラーを最もよく示す証拠は次のうちどれですか。

- A. 倉庫受信ログ。

- B. 購買依頼と発注書。

- C. 過剰出荷に関するサプライヤーのレポート。

- D. 在庫の観察と検査。

正解: A

質問 344

内部監査人は、監査を行っているときに、組織内の少数のユニット間での売上の異常な増加に気づきました。報告された収益と収益の成長にもかかわらず、ユニットはまた、永続的なマイナスのキャッシュフローを経験しました。監査人の調査結果が示す可能性が最も高い詐欺のタイプはどれですか?

- A. 架空の収益。

- B. 在庫の盗難。

- C. 不適切な資産評価。

- D. 顧客組織との従業員の共謀。

正解: A

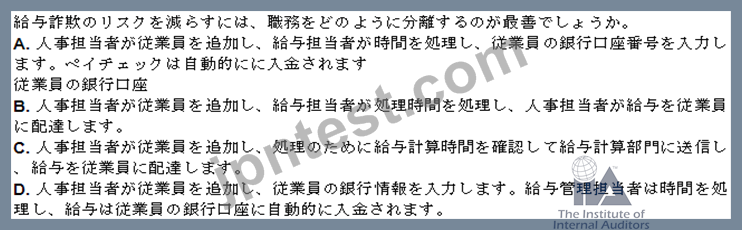

質問 345

大規模な組織の給与監査中に、監査人は、人事部長補佐がシステムに新しい従業員を追加することを含め、コンピュータ化された給与システムの多くの側面に責任があることを指摘しました。従業員の直接預金情報を入力する。すべての給与変更を承認および入力する。システムユーザーにトレーニングを提供します。人事部長との話し合いの結果、監査人は、部長は情報技術の問題に対処するのに不快であると結論し、副所長がとったすべての行動を支持する義務があると感じた。監査人は次のことを行う必要があります。

- A. 給与変更のサンプルをテストして、処理される前にアシスタントディレクターによって承認されていることを確認します。

- B. 詐欺調査を開始するよう監査主任に推奨します。

- C. エンゲージメントの範囲と目的についてはすでに経営陣と話し合っているので、エンゲージメントプログラムを続けます。

- D. エンゲージメントプログラムを見直して、従業員の銀行口座への直接預金のテストが適切にカバーされていることを確認します。

正解: D

質問 346

監査チームメンバー間の競合を効果的に処理するために、監査チームリーダーは次のことを行う必要があります。

- A. チームメンバーの1人を別の割り当てに転送します。

- B. チームメンバーの1人に、より和らげて問題を解決するよう依頼します。

- C. 積極的になり、チームメンバーが解決策に集中できるようにします。

- D. リーダーが問題があると確信するまで、紛争への対処を避けます。

正解: C

質問 347

基準によると、次のステートメントのどれが上級監査役(CAE)の上級管理職への報告と内部監査活動(IAA)に関する取締役会の必要な内容を最もよく説明していますか?

- A. CAEは、品質保証手法、統計分析手法、および使用されているその他の分析プロセスについて報告する必要があります。

- B. CAEは、IAAのポリシー、手順、およびベストプラクティスについて報告する必要があります。

- C. CAEは、監査人の継続的な教育活動、人員配置の変更、および外部の関係者へのアウトソーシングについて報告する必要があります。

- D. CAEは、重大なリスクのエクスポージャー、統制の問題、およびガバナンスの問題について報告する必要があります。

正解: D

質問 348

基準への不適合の適切な開示を示すのは、次のうちどれですか?

- A. CAE はピア レビュー チームと面会し、内部監査人が継続的な専門教育の年間要件を満たしていないことについて話し合いました。

- B. CAE は、監査計画を策定する際にリスクを適切に考慮しなかったことを運用管理者に明らかにしました。

- C. CAE は、適切なスキルと知識なしに IT エンゲージメントを実行する内部活動に関する問題について取締役会と話し合いました。

- D. 最高監査責任者 (CAE) は、個人ファイルに、次の契約契約に関する内部監査を含む重大な利益相反を記録しました。

正解: C

質問 349

次の詐欺スキームのうち、多くの場合、帳簿外の詐欺*はどれですか?

- A. 給与詐欺

- B. 情報の不実表示

- C. 支払い詐欺

- D. 腐敗

正解: A

質問 350

会社の上位3人の営業担当者は、経費報告書に常に許容できない料金を含めています。ライン管理者は、営業担当者を失うことを恐れて料金の払い戻しを拒否することに消極的です。この状況は、次の内部統制コンポーネントのどれに最も悪い影響を与えますか?

- A. 監視。

- B. アクティビティを制御します。

- C. 制御環境。

- D. 情報とコミュニケーション。

正解: C

質問 351

国際慈善団体の最高監査責任者(CAE)は、機能的には取締役会の監査委員会に報告し、管理上は慈善団体の最高財務責任者(CFO)に報告します。

次のうち、内部監査機能の独立性を損なうものはどれですか?

- A. CFOは、経理部門の内部監査業務の範囲を決定します。

- B. CFOは、内部監査人の年次評価プロセスを管理します。

- C. CFOは、内部監査機能の予算の会計を管理します。

- D. CFOは、CAEの監査レポートに関するフィードバックを提供します。

正解: A

質問 352

内部監査人は、従業員の名前と識別番号のリスト、および次のステートメントで構成されるワークペーパーを作成しました。

-「40人の従業員人事ファイルの統計サンプルを選択して、会社のポリシー501(コピーを添付)で必要なすべてのドキュメントが含まれていることを確認しました。例外はありませんでした。」-監査人は、このワークペーパーに監査検証記号を配置しませんでした。

次の変更のうち、監査人のワークペーパーを最も改善するのはどれですか?

- A. 各従業員について調査された実際の文書のリスト。

- B. 機密性を保護するための従業員名の削除。

- C. 各ファイルが検査されたことを示すための監査検証記号の使用。

- D. サンプルサイズの正当化。

正解: D

質問 353

内部監査人は、第1四半期の販売取引を確認しているときに、新規顧客の10件の請求書が売掛金補助元帳に転記されていないことを発見しました。これらの10個の請求書は、販売処理システムによって自動的に生成されるエラーレポートにリストされていました。得意先マスタファイルに得意先のアカウント番号が見つからなかったため、システムは請求書を拒否しました。このシナリオでは、次のコントロールのどれが欠けていましたか?

- A. 探偵コントロール。

- B. 予防管理。

- C. 修正管理。

- D. ディレクティブ制御。

正解: C

質問 354

リスク分析を実行する際に最も重要でない考慮事項は次のうちどれですか?

- A. 以前の監査の結果。

- B. 主な運用上の変更。

- C. 監査スタッフ内で利用可能なスキル。

- D. 財務上のエクスポージャーと潜在的な損失。

正解: C

質問 355

......

有効なIIA-CIA-Part1日本語試験 最新問題で2023年最新の学習ガイド:https://www.jpntest.com/shiken/IIA-CIA-Part1-JPN-mondaishu